BOB半岛入口

当人们还在纠结地产周期对厨电产业的负反馈时,行业翘楚们已经挣脱束缚、完成了自我超越与救赎,并随时等待市场的重估。

以老板电器为例,2011-2017年,受益于房地产持续的高景气发展,公司营收、归母净利润的年复合增速分别高达28.84%、40.87%。

2018年之后,地产行业周期下行,厨电行业降至冰点,年均复合增长率降到-6%。作为行业龙头的老板电器虽然抗风险能力很强,但也深深地踩了一脚刹车。2017-2020年,公司营收、归母净利润年均复合增速分别为5.02%、4.36%。

前三季度,老板电器实现营业收入70.71亿元,同比增长25.68%,较2019年同期增长25.70%;实现归母净利润13.42亿元,同比增长 19.56%,较2019年同期增长23.66%。据了解,老板采用受控制代理模式,财报统计口径按照出厂价计算,还原成终端销售价计算,整体公司营收规模预估应在140-160亿之间。

奥维云最新的多个方面数据显示,2021年国内传统厨电市场整体销量为5153万台、564亿元,零售额同比2020年增长2%,较2019年下滑6%。

段永平曾说过一句话:“好的企业不需要看行业景气度的好坏。”现在来看,以老板、方太为代表的第一梯队也正与行业脱钩,走出独立的高成长行情。

奥维云的最新多个方面数据显示,2021年,在油烟机、燃气灶、消毒柜、洗碗机、嵌入式复合机、嵌入式单功能电蒸箱、嵌入式单功能电烤箱等主要7个厨电大品类的线下份额中,老板电器拿了4个第一、3个第二,而方太拿了1个第一、3个第二。

具体展开来看,在油烟机线下市场,老板和方太的市占率分别为30.55%和27.67%,分别提升了2.26%和2.09%;线%。与此同时,华帝、美的、万家乐等第二梯队企业的市场占有率相继滑坡。

新兴厨电品类,老板和方太同样是最能打的国内品牌,二者与西门子组成了第一梯队,控制着超70%的市场。

2021年,按销售额计,老板电器、西门子和方太在嵌入式整体线%,其中老板和方太的市占率分别提升了0.9%和0.6%,而西门子的市场占有率下降了3.18%。

展开来看,在嵌入式单功能电蒸箱市场中,老板电器力压西门子和方太拿到了全渠道销售冠军;在嵌入式复合机市场上,老板电器拿下线下市场第一名。

来自奥维云的多个方面数据显示,2020年国内油烟机线个,线个;燃气灶线个,线个。

人们常说,互联网行业,前三名之后都是零。但事实上,任何一个行业发展到一定阶段都会不自觉地走向集中,这是产业进化的客观规律。一种原因是由于领军企业确实有足够的个体能力来赢得竞争,包括产品力和品牌力,另一方面,也和行业自身的演变有关。

从最初的国美、苏宁等大型连锁KA攻城略地,到后来线上电商快速崛起,再到前几年新零售的横空出世。家电销售经营渠道在过去二十年变了又变,而每一次都伴随洗牌和利益的重新分配。

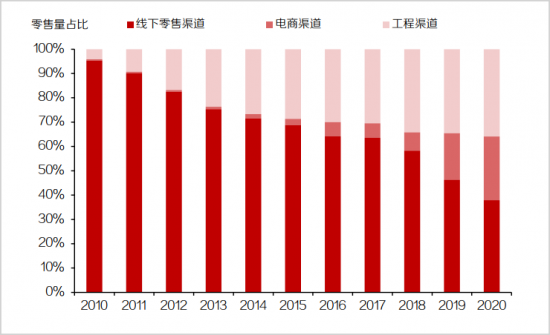

一个不争的事实是,中国大厨电行业的线下零售渠道正被不断压缩,取而代之的是电商渠道和工程渠道。

Euromonitor的统计多个方面数据显示,到2020年,中国大厨电行业中线下零售渠道、工程渠道与电商渠道零售量占比分别为38%、36%、26%,同比分别增长-8%、1%、7%。

静态角度来看,传统渠道仍然占最大的比重,但趋势上已经式微,渠道迁移的一个直接后果就是龙头品牌收割长尾品牌,并不以个人意志为转移。

精装修的兴起带动市场逐步从C端向B端过渡,这本身就会推动上游走向集中。另一方面,开发商有借厨电品牌力来提升自身品牌形象的诉求,所以占据房地产大部分地盘的Top开发商更倾向于选择Top品牌。

更重要的一点是,高房价使得开发商对厨电价格极度不敏感,高低端品牌的差价在地产商眼里基本能抹平。

以最新的数据为例,2021年12月,百城住宅平均价为16180元,如果计算油烟机、燃气灶和消毒柜的合计采购价,最高端品牌老板电器的价格与市场平均零售价的价差不过3000元上下,连0.2平米都买不了,相对于开发商的成本基本能忽略不计。但反过来看,配置高端厨电品牌对于房子整体附加值的提升可能是倍数级的。

目前老板、方太在精装修市场的合计市场占有率大约70%左右,远高于二者在全渠道的市占率水平。特别是老板电器,饱受高端楼盘的青睐,其油烟机在售价5万以上/㎡的高端楼盘中占比高达31%,与方太 (14%) 拉开了不小的差距。

2016年被称为中国精装修的元年,目前国内精装修渗透率已超越30%,但对比美、日超80%的精装修渗透率,还有巨大的增长空间,也预示着头部品牌的红利还远远没有结束。

在此之前,低线市场的主要销售经营渠道是专卖店和夫妻店,头部品牌基于成本规模效益的考虑未能完全覆盖,给区域品牌留下了分割市场的机会。

新零售模式下,加盟商采用代客下单的方式在线上商城完成交易,产品经由平台,从厂家采购直接触及消费者,加盟店店主无需提前备货占用资金流。零售平台每天最高能建设十几家店,头部品牌搭载零售平台在全国低线市场迅速裂变,对下沉市场进行地毯式渗透和覆盖,扩大势力范围。

渠道挪移让头部厨电品牌在平淡的市场环境中维持了高成长性,今后这依然是一个重要的看点,但更大的看点是行业盘子也有望迎来整体扩容。

吸油烟机的常规使用的寿命一般在8-10年左右,所以2012-2016年购买的产品理论上将在2021-2025年完成新旧替换。上文提到过,受益于地产周期的提振,这一时期是厨电高速放量的阶段,因此存量市场的更换也是一块不可以小看的蛋糕。

根据国家统计局的数据,2011年,我国城镇和农村居民人均可支配收入分别是21810元和6977元,而到了2020年,这一数据分别增长至43834元和17131元,均翻了一倍还多。

收入增长带来消费升级,并伴随价格容忍度的提升,所以相对于十年前,单品附加值较高的高端品牌将在替换市场中拿到更多的订单。

国家统计局的多个方面数据显示,2020年我国城镇家庭中空调、冰箱、洗衣机的保有量分别为149.6、103.1、99.7台/百户,农村家庭的保有量分别为73.8、100.1、92.6台/百户。

作为对比,同期国内城镇和农村的油烟机保有量分别为82.58台/百户、30.89台/百户,保有量水平相当于20年前的冰箱和30年前的洗衣机。按照一户一机的配置属性,距离100台/百户的潜在目标仍有纵深空间,特别是农村地区,还有巨大的潜力。

复盘上一轮“家电下乡”,补贴政策极大提高了家电普及度。以电脑为例,其在农村的渗透率从2008年的5.4%迅速提升至2013年的超20%。

“家电下乡”的本质通过补贴政策来刺激消费,以达到对抗经济下行并提升老百姓生活品质的双重目标。上一次推出的背景是2008年金融危机后经济走向萧条,随着去年下半年出口回落,国内经济再次整体承压,为新一轮的政策刺激提供了土壤。

2021年12月8日,国家发改委农村经济司司长吴晓在国务院政策例行吹风会上表示,“鼓励有条件的地区开展农村家电更新行动,实施家具家装下乡补贴和新一轮汽车下乡,促进农村居民耐用消费品更新换代”。

在此背景下,油烟机等传统厨电或将在基层市场迎来一次加速渗透,而在城市家庭中,以洗碗机为代表的新品类也从导入期跨入了成长期。

作为舶来品,洗碗机在上世纪90年代就已进入中国,但迟迟打不开局面。截至2020年,我国洗碗机保有量仅为2台/百户,与欧美70台/百户、日本18台/百户差了几倍到几十倍不等。

相对于西式厨房,中国厨房“锅碗瓢盆”数量多、品类杂、油量大,而外资品牌对于中国市场需求的了解较为有限,叠加高价属性,产品很难打动国人,直到老板、方太等本土品牌介入,这一细分市场才真正被撬开。

中怡康的多个方面数据显示,2015-2020年,我国洗碗机零售额市场规模从9.7亿元增加至87亿元,CAGR超55%。

现在来看,以老板电器为代表的国产品牌除了价格比西门子等外资品牌低,在产品性能上几乎已经全面领先,而且很多设计考虑到了中式餐具特殊性。

就以老板WB735为例,容量比西门子大,直接针对餐具数量多、品类杂的特点;再比如淋臂,采用的三层三叉淋臂比普通直臂多一个分支,能增加清洗次数、目的是解决中式餐具油污大的问题,提升清洁度。

显然,洗碗机经历了多年的市场教育以及“本土化改造”后,国进外退的局面正在逐渐形成。2021年,老板洗碗机发展增速超100%,成为行业发展最快的洗碗机品牌,不仅超越了老对手,首次获得国内品牌中的份额第一,而且逐渐构成老板电器未来增长的重要业务板块。

中信建投在最新的一篇深度研报中给出预测,中性预期下,到2030年,老板电器洗碗机的营收规模可达72.3亿元,增量空间为70.08亿元,增幅为31.3倍;蒸烤一体机营收规模为40.26亿元,增量空间为36.48亿元,增幅约为9.7倍。

从全局视角出发,不管是低线市场的增量扩张,还是基本盘的存量更新,不管是新品类的放量,还是收入增长带来的消费升级,所有的这些都指向了头部品牌已经处于最有利的位置和时点。

作为时代最敏锐的感受器,资本向来有着极具穿透性的洞察力,但这一次,似乎显得有些迟钝。

2020年以来,证券交易市场上的信徒们不约而同的皈依了新能源,以至于将某些公司的市盈率拉到了上百倍甚至几百倍。相反地,市场上有一批像老板电器这种业绩增速与ROE均超20%,但估值不足20倍的企业却未被引起足够重视。

投资终究是形式逻辑与辩证逻辑的统一,相较于强者恒强,均值回归才是更为长久之道。互联网反垄断、防止资本无序扩张、房地产去杠杆,近些年来经济圈里发生的所有大事无不印证着这一道理。