BOB半岛入口

中国汽车零部件行业市场规模;中国汽车零部件政策推进历程;中国汽车零部件市场发展特点

我国汽车零部件工业主要经历了四个发展阶段。以汽车配套零部件生产为主的阶段1978年以后,特别是进入80年代后,我国全面贯彻执行改革、开放方针,进行工业和企业的管理体制改革,引进国外先进的技术。“六五”开始,依照国家统一规划,对零部件公司进行有计划的技术改造,同时根据自身的需求进行技术引进和关键设备引进。到“十四五”期间,汽车零部件重点任务补短板、锻长板,打造安全可控产业链体系,加强创造新兴事物的能力体系建设,攻坚产业短板问题,抵御“卡脖子”风险。

在政策的推动下,我国汽车零部件行业整体呈蓬勃发展形态趋势。但在2020年在新型冠状病毒肺炎疫情冲击下全世界汽车产量急剧下滑,汽车零部件供应商出售的收益下滑;得益于中国对疫情的有效控制、国内市场需求强劲、国际国内双循环及促进汽车消费等政策有效促动,新型冠状病毒肺炎疫情对中国汽车销量影响比较小且恢复迅速,中国汽车零部件行业遭受冲击比较小。危机中孕育着变革和机会,2020年行业淘汰、产业融合、整合加剧,头部企业逐步凸显,数字化在整个产业链加速渗透。中国汽车零部件市场的发展,呈现出比较显着的四大特点。

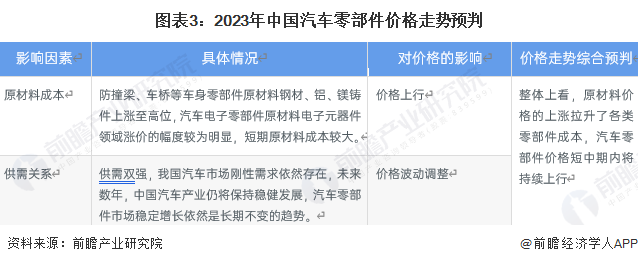

从我国汽车零部件发展现在的状况来看,汽车电子元器件等原材料非常依赖于海外进口,电子元器件领域涨价的幅度较为显著,由于核心生产商来自于日本和韩国,出口的难度和生产难度骤增,直接引发部件因此而大规模涨价。MCU价格持续上涨30%以上,而MLCC、电阻、硅片、面板和LED芯片等价格持续上涨1-2倍,目前海外的停滞极大的影响力国内市场的正常运转。汽车零部件价格主要受原材料成本以及市场供需关系的影响,总体上看,短期内各类汽车零部件市场行情报价将继续维持在较高水平。

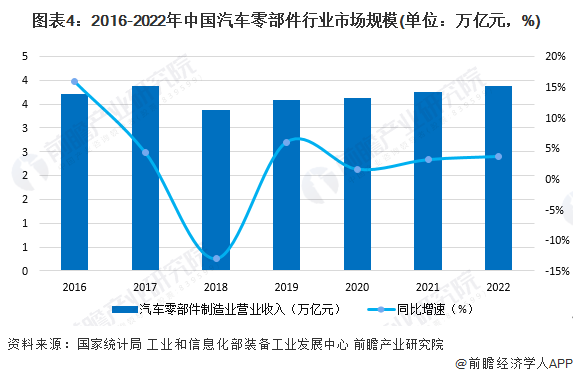

再从我国汽车零部件行业营业收入表现来看,近年来受车市销量低迷影响,自2018年起我国汽车零部件产业增速放缓,2018年全年零部件企业营收出现下滑现象。2020年汽车零部件制造业营业收入达到3.63万亿元,同比增长1.55%。但在政策推动下,我国汽车零部件行业营业收入仍保持增长态势。经初步统计2022年汽车零部件制造业营业收入为3.88万亿元,同比增长3.63%。

受益于国内外整车行业发展和消费市场扩大,国内汽车零部件行业呈现出良好的发展形态趋势。未来几年汽车零部件行业快速增长期将结束,更加趋向于稳健发展。

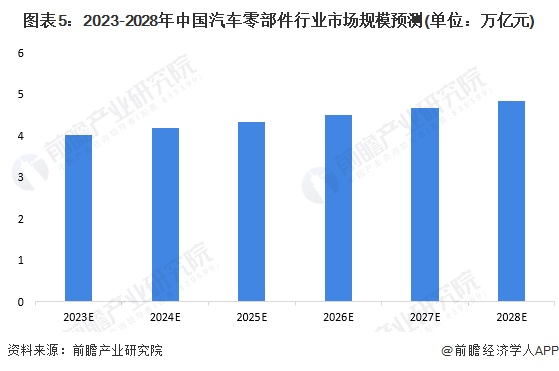

尽管在疫情影响下汽车消费市场转冷,但来自政策层面的全力支持,为零部件行业的发展夯实了基础。行业长期向好势头不变,随技术创新,我国国内零部件配套体系逐步与世界接轨,中国的汽车零部件产业仍将保持良好的发展的新趋势。前瞻预测,至2028年我国汽车零部件行业主要经营业务收入将突破4.8万亿元。

更多本行业研究分析详见前瞻产业研究院《中国汽车零部件行业深度调研与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对汽车零部件行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来汽车零部件行业发展轨迹及实践经验,对汽车零部件行...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

重磅!2023年中国及31省市汽车零部件行业政策汇总及解读(全)研发技术进程加速

2023年全世界汽车零部件行业市场现状及发展的新趋势分析 2028年全世界汽车零部件市场规模有望突破2万亿美元【组图】

2023年全世界汽车零部件行业区域市场现状分析 欧美国家处于领头羊【组图】

2023年中国汽车零部件行业市场现状与供需平衡分析 高端汽车零部件市场供应偏紧【组图】