BOB半岛入口

虽然在国家全力支持下,我国汽车零部件企业的技术、管理、质量、创造新兴事物的能力都有很大提升,但整体供应体系依旧薄弱。正因此,环保监察风暴冲击后,一度出现了汽车零部件断供现象。与此同时,行业巨头不断下压成本需求,汽车零部件供应体系面临巨大的“夹板”压力,位于低端的企业生存难度倍增。相比较而言,汽车零部件再制造市场潜力更大,拥有更广阔的前景。

汽车总体构成大致上可以分为三大部分,发动机、底盘、车身及附件,这三大部分是汽车构成的核心部分,占汽车零部件工业总产值的80%以上。除了发动机、底盘和车身及附件以外,汽车构成还包括汽车电齿轮、链传动和紧固件等通用件、车载电器和电子控制等部件。对比全球零部件产值占比,高的附加价值的内饰、车身系统、动力系统等领域,我国本土零部件公司参与度还非常不足。

汽车零部件的供应链则是由“零件组件部件系统系统总成”形成金字塔式配套体系,成熟的汽车产业链体系下,整车企业全力进行车型开发设计、整车组装和终端品牌经营,零部件企业负责零部件的模块化、系统化开发设计和制造,零部件供应商通常划分为一级、二级、三级供应商。

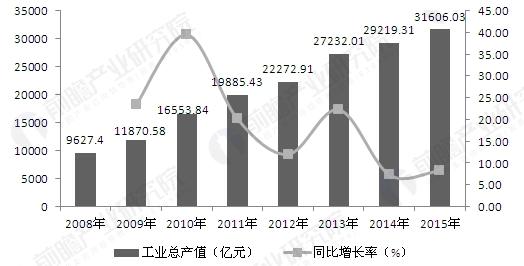

具体产值数据分析来看,2008-2015年,我国汽车零部件制造业工业总产值逐年增长,但增速呈现下降的趋势。2015年,我国汽车零部件制造业工业总产值达到31606.03亿元,同比增长8.17%。

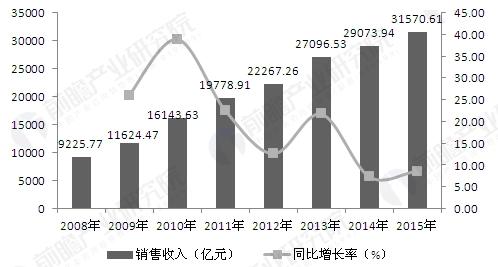

2008-2015年,我国汽车零部件制造业出售的收益逐年增长,增速同样呈现波动下降的趋势。2015年,出售的收益约为31570.61亿元,同比增长8.59%。

与西方发达的汽车零部件再制造工业相比,我国再制造产业还刚刚兴起,尚处于萌芽期。但能确定地说,中国汽车零部件再制造很有巨大的发展前途。之所以如此判断,主要参考美国汽车零部件再制造的发展历程。

美国汽车保有量约有2.85亿辆,在其全国汽车零配件售后产品中,有超过50%的销售额来自于再制造件的销售。而到2020年,国内民用汽车保有量将超过2.4亿辆。若按美国汽车保有量与再制造业的发展和比例来算,中国汽车零部件的再制造市场规模和前景将非常广阔。

不过,我国汽车零部件再制造产业起步较晚,直到“十一五”期间才起步。好在2010年以后,再制造被列为国家“十二五”战略性新兴起的产业,对促进汽车零部件再制造行业发展具备极其重大意义。

具体来说,《关于推进再制造产业高质量发展的意见》指出,今后将深化汽车零部件再制造试点,以推进汽车发动机、变速箱、发电机等零部件再制造为重点,并将试点范围扩大到传动轴、压缩机、机油泵、水泵等部件。同时,继续推进大型旧轮胎翻新。

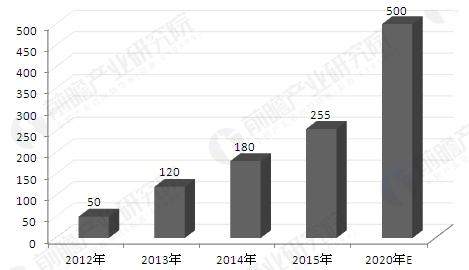

2015年,中国汽车产销量超过到2400万辆,其中零部件需求约为5100亿元,如果5%采用再制造零部件,需求约为255亿元,到2020年约为500亿元,未来市场发展的潜力十分广阔。

特色产业高质量发展现状与投资机会(附特色产业现状、空间布局、重点项目、产业迁移、投资机会分析等)

一文读懂江苏省特色产业高质量发展现状与投资机会(附特色产业现状、空间布局、重点项目、产业迁移、投资机会分析等)

一文读懂江苏省特色产业高质量发展现状与投资机会(附特色产业现状、空间布局、重点项目、产业迁移、投资机会分析等)

2024年中国力矩传感器行业技术发展现状分析越高维度的力矩传感器技术壁垒越高

2024年中国力矩传感器行业技术现状分析越高维度的力矩传感器技术壁垒越高【组图】

本报告前瞻性、适时性地对汽车零部件行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来汽车零部件行业发展轨迹及实践经验,对汽车零部件行...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

重磅!2024年中国及31省市诊断试剂行业政策汇总、解读及发展目标分析

预见2024:2024年中国二氧化碳捕集利用与封存(CCUS)行业市场现状、竞争格局及发展趋势

【全网最全】2024年中国智慧能源管理系统行业上市公司市场之间的竞争格局分析

重磅!2024年中国及31省市视频会议系统行业政策汇总、解读及发展目标分析

【行业深度】2024年中国超导行业竞争格局及市场占有率分析 市场集中度较高

【干货】2024年中国LNG加气站行业产业链现状及市场之间的竞争格局分析 山东省企业分布最集中